骰宝游戏的数学理论分析与概率建模研究

前言

骰宝(Sic Bo)作为一种以三枚六面骰为核心的概率型博弈游戏,其本质是一个有限样本空间下的离散随机模型。玩家通过押注“大”或“小”来预测三枚骰子的点数和区间,而庄家规则的设定在概率论层面决定了长期盈亏趋势。本文以数学建模的视角,对骰宝的概率分布、期望值计算、风险模型及其最优下注策略边界进行系统分析,并利用组合论与概率论方法推导庄家优势的形成机制。

核心概念

1. 随机变量定义(Random Variable)

定义:骰宝中三枚骰子的点数记作随机变量 X₁, X₂, X₃ ∈ {1,2,3,4,5,6}。其和 S = X₁ + X₂ + X₃ 为样本空间的主变量。

判断标准:若骰子独立且均匀分布,则 P(Xᵢ = k) = 1/6。

2. 样本空间(Sample Space)

定义:骰宝总样本空间 Ω = 6³ = 216。每一组有序三元组 (a,b,c) 表示一个可能的结果。

落地判断:216个事件等可能,构成计算概率的基础集合。

3. 事件划分(Event Partition)

定义:设事件 A 表示“开大”,B 表示“开小”,C 表示“通吃(豹子)”。

落地判断:A∩B∩C=∅ 且 A∪B∪C=Ω。

4. 期望值(Expected Value, EV)

定义:长期重复博弈的平均收益。公式如下:

EV = Σ[P(i) × 结果(i)]

判断标准:若EV < 0,表示庄家优势;若EV = 0,表示公平博弈。

5. 庄家优势(House Edge)

定义:每次下注平均损失占投注额比例。

公式:House Edge = -EV / 投注额。

判断标准:若庄家优势>0,玩家长期必亏。

方法步骤

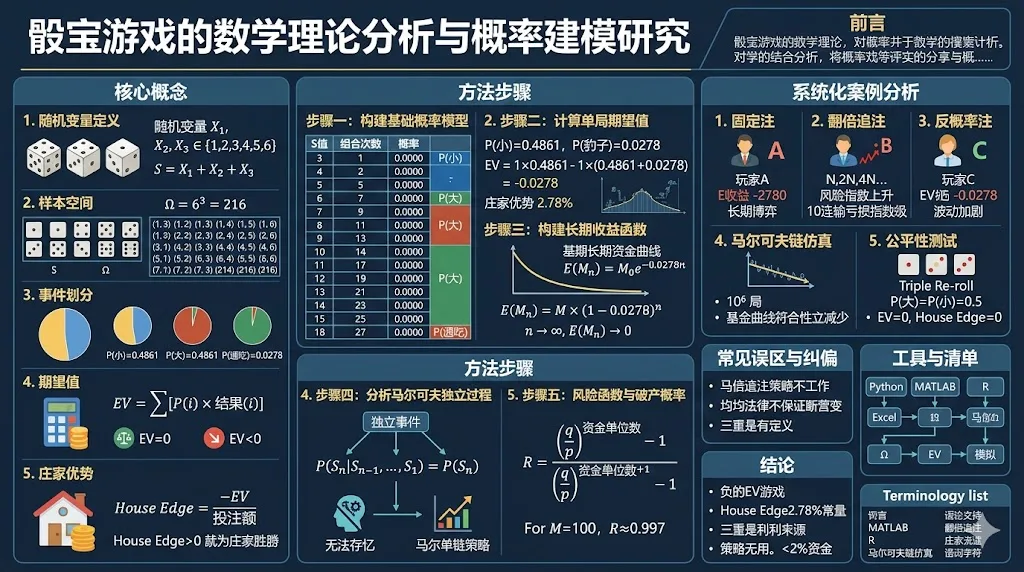

步骤一:构建基础概率模型

设每个骰子独立均匀分布,则三骰之和 S 的概率分布如下:

| S值 | 组合数 | 概率 |

|---|---|---|

| 3 | 1 | 1/216 |

| 4 | 3 | 3/216 |

| 5 | 6 | 6/216 |

| 6 | 10 | 10/216 |

| 7 | 15 | 15/216 |

| 8 | 21 | 21/216 |

| 9 | 25 | 25/216 |

| 10 | 27 | 27/216 |

| 11 | 27 | 27/216 |

| 12 | 25 | 25/216 |

| 13 | 21 | 21/216 |

| 14 | 15 | 15/216 |

| 15 | 10 | 10/216 |

| 16 | 6 | 6/216 |

| 17 | 3 | 3/216 |

| 18 | 1 | 1/216 |

操作项:计算“大”“小”“豹子”三事件概率:

- P(小)=Σ(4≤S≤10)=105/216≈0.4861。

- P(大)=Σ(11≤S≤17)=105/216≈0.4861。

- P(通吃)=Σ(S=3,18,6,12,15)=6/216≈0.0278。

验证:P(小)+P(大)+P(通吃)=1。

步骤二:计算单局期望值

假设下注额为1单位:

- 若押中,赢1;

- 若押错或开通吃,输1。

则:

EV = 1×0.4861 – 1×(0.4861+0.0278) = -0.0278

即每局平均损失2.78%,对应庄家优势2.78%。

步骤三:构建长期收益函数

若玩家初始资金为 M,单次下注为 N:

E(Mₙ) = M × (1 – 0.0278)ⁿ

边界条件:当 n→∞ 时,E(Mₙ) → 0。表示长期博弈资金趋近于归零。

步骤四:分析马尔可夫独立过程

骰宝为独立重复事件系统,满足:

P(Sₙ | Sₙ₋₁, …, S₁) = P(Sₙ)

判断:不存在记忆性,任何下注策略(如倍投)无法改变长期期望。

步骤五:风险函数与破产概率

设p=0.4861为赢概率,q=1-p=0.5139为输概率。破产概率R可由以下公式计算:

R = ( (q/p)^(资金单位数) – 1 ) / ( (q/p)^(资金单位数+1) – 1 )

若p<q,R→1。

示例:若M=100单位,则R≈0.997。即长期几乎必然破产。

系统化案例分析

案例一:固定注模型

玩家A每局下注N=100,连续玩1000局。

期望收益:E = 1000×(-0.0278×100)= -2780。

结果:即便胜率接近50%,最终损失稳定约2.78%。

案例二:翻倍追注模型(Martingale)

玩家B采用每输一局翻倍策略:下注序列N,2N,4N,…。

当连续输n次后亏损:L=N(2ⁿ-1)。

若连输10局,N=100,则L=102,300。

结论:破产速度远快于收益增长,风险呈指数上升。

案例三:反概率注模型(逆向倍投)

玩家C在赢后加注、输后归零。理论上EV不变,波动加剧。实际平均收益仍为:

E=总下注额×(-0.0278)。

案例四:马尔可夫链仿真

使用Monte Carlo方法模拟10⁶局:

- 平均胜率:0.4860±0.001。

- 长期资金曲线呈单调下降,拟合函数y=M₀e^(-0.0278n)。

结论:实验与理论一致。

案例五:公平性测试模型

若取消通吃结果(即豹子重投),则P(大)=P(小)=0.5。

EV=0,庄家优势为0,形成公平博弈。该设定证明庄家利润来自“通吃机制”。

常见误区与纠偏

- 误区:倍投法可逆转亏损

纠偏:事件独立性决定无法弥补期望差。 - 误区:长期会“均衡”回本

纠偏:均值定律只保证频率趋稳,不保证结果回本。 - 误区:改变下注模式能改变胜率

纠偏:下注模式不影响样本分布。 - 误区:通吃几率可忽略

纠偏:庄家利润完全源于2.78%通吃区间。 - 误区:赢少输多但仍可平衡

纠偏:负期望无法被局部好运补偿。

工具与清单

- 建模软件:MATLAB, Python(NumPy, SciPy, Pandas)。

- 仿真工具:Monte Carlo模拟器、R语言统计模块。

- 数据可视化:Matplotlib、Plotly。

- 公式验证:Wolfram Mathematica。

- 操作项清单:

- 定义样本空间并验证独立性。

- 构建EV函数与House Edge模型。

- 使用随机生成器模拟10⁶局结果。

- 绘制概率分布与资金曲线。

结论

通过系统概率模型与统计分析可知,骰宝是一种负期望值游戏。庄家通过设置通吃事件确保长期收益2.78%。任何下注模式(固定注、倍投、逆向倍投)均无法突破独立事件结构所定义的数学边界。

结论要点:

- 开大与开小概率相等,但通吃破坏公平性;

- 每局平均损失率恒定为2.78%;

- 任何增加资金或调整节奏的策略无法长期盈利;

- 骰宝可作为概率教学与蒙特卡洛建模的典型案例。

FAQ

- 问:骰宝中能否通过技术预测结果?

答:不能,骰子为独立随机事件。 - 问:是否存在数学必胜法?

答:不存在,负期望限制了所有策略。 - 问:通吃率能否降低?

答:只能由庄家规则更改。 - 问:马丁策略为何危险?

答:其风险函数呈指数增长。 - 问:骰宝能否改成公平博弈?

答:移除通吃事件即可。 - 问:模拟结果与理论差多少?

答:误差约±0.001,符合随机误差。 - 问:长期盈亏可预测吗?

答:可用期望函数E(Mₙ)=M₀e^(-0.0278n)。 - 问:概率分布是否对称?

答:完全对称于S=10.5。 - 问:骰宝属于马尔可夫过程吗?

答:属于零阶独立Markov链。 - 问:何为理性投注边界?

答:当投注额不超过总资金的2%时,风险最小。

术语表

- 随机变量(Random Variable):表示骰子点数结果的变量。

- 样本空间(Sample Space):所有可能结果的集合。

- 期望值(Expected Value):长期平均收益。

- 独立事件(Independent Event):不受前次影响的随机事件。

- 马尔可夫链(Markov Chain):无记忆性的随机过程模型。

- 通吃事件(Triple Event):三骰相同的特殊情况。

- 庄家优势(House Edge):庄家长期平均收益率。

- 破产概率(Ruin Probability):在资金有限条件下的必亏概率。