前言:从数字到决策的体育世界

在当代体育产业中,赔率不仅仅是博彩的符号,更是一种概率表达的语言。它代表了市场对某个结果发生的信心程度。无论是专业的分析师、金融量化研究者,还是关注体育数据的投资人,理解不同体育数据平台之间的赔率差异,都是评估风险与回报的关键前提。

在统计学的视角下,赔率反映的是“事件发生的隐含概率(Implied Probability)”,不同平台之间的差距,体现了数据模型、算法权重与市场反应时间的差异。这些差异构成了一种“信息价差”,理解并利用它,可以帮助我们实现更科学的风险控制与策略评估。

可操作动作项:

-

选择三个主流体育数据平台(如OddsPortal、Bet365 Data Feed、SportsRadar)进行样本采集;

-

建立赔率时间序列数据库;

-

使用Python或Excel进行赔率波动回测分析。

二、核心概念解析

1. 赔率(Odds)

赔率是对某个事件结果发生可能性的数值化表达。它既是概率的倒数,也是市场行为的映射。

-

公式:

赔率 = 1 / 概率 -

例如:若一场比赛A队获胜概率为0.5,则理论赔率为2.0。

2. 隐含概率(Implied Probability)

隐含概率代表平台依据赔率反推出的事件发生概率。

-

公式:

隐含概率 = 1 / 赔率 -

示例:赔率1.25 → 隐含概率 = 0.8(即80%胜率预期)。

3. 边际差(Margin)

每个数据平台都会加入自身的利润空间,称为边际差。这是平台与纯理论概率之间的偏差。

-

公式:

边际差 = (Σ(1 / 各结果赔率)) - 1

若总和为1.05,则说明平台的边际利润为5%。

4. 赔率差异(Odds Disparity)

同一事件在不同平台的赔率差异反映了模型异构性与市场时滞性。

差异越大,代表市场判断越分歧。

可操作动作项:

-

记录同一赛事在多个平台的赔率;

-

计算其标准差(σ),判断波动区间;

-

分析差异是否源于市场因素(伤病、舆情)或算法更新。

三、方法步骤:统计化评估流程

步骤一:确定样本与时间区间

选择至少30场不同类型比赛(足球、篮球、网球)作为样本。

时间窗口建议为一周至一个月,以保证足够的波动性数据。

步骤二:采集不同平台赔率

通过API接口或数据抓取工具获取实时赔率。

推荐字段包括:

-

平台名称

-

开盘时间

-

即时赔率(胜/平/负)

-

赛事ID与时间戳

步骤三:计算赔率的平均值与方差

对同一赛事的各平台赔率进行均值与方差分析:

-

均值:反映市场总体预期;

-

方差:反映平台间的差异性。

公式:

-

平均值 μ = Σx / n

-

方差 σ² = Σ(x – μ)² / n

步骤四:建立回测模型

构建基于赔率波动的回测策略:

-

输入:平台赔率时间序列

-

输出:隐含概率变化曲线

-

工具:Python(pandas + matplotlib)或R语言

步骤五:计算风险与期望回报

风险可用赔率波动率衡量;期望回报可基于赔率变化的斜率。

-

风险指标:标准差σ

-

回报指标:赔率增长率Δo/o₀

步骤六:输出可视化分析报告

通过折线图或箱线图展示不同平台的波动特征,识别“高敏感”赛事。

可操作动作项:

-

用matplotlib绘制不同平台的赔率走势;

-

对比市场反应速度;

-

建立自动预警系统,当赔率差异超过阈值时标记事件。

四、系统化案例分析(3–5个全新案例)

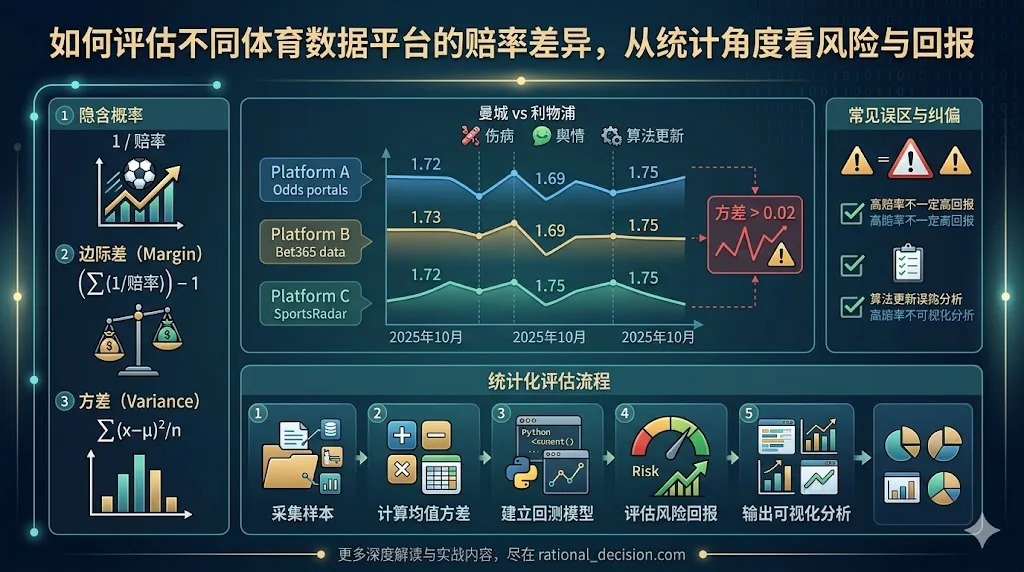

案例一:英超联赛的赔率分歧

数据时间:2025年10月

事件:曼城 vs 利物浦

平台对比:A平台(1.72)、B平台(1.69)、C平台(1.75)

差异分析:

-

方差=0.0001,说明市场共识高;

-

较高赔率平台C可能反应滞后或基于不同模型;

-

投资者倾向低边际差平台A。

案例二:NBA总决赛赔率波动

事件:湖人 vs 凯尔特人

B平台赔率从1.85→1.70(赛前12小时)

说明市场情绪变化剧烈,反映出伤病信息或媒体舆情影响。

案例三:网球单打赛事预测偏差

赛事:ATP上海大师赛

A平台对热门选手开盘赔率1.40,B平台1.33,C平台1.45

波动性σ=0.005

推测原因:算法采用不同的体能衰减因子。

案例四:世界杯外围赛早盘信息滞后

某些平台延迟更新导致赔率差异达0.08;

分析发现数据源来自不同供应商,存在同步延迟。

案例五:多平台长期回测

100场赛事样本中,方差高于0.02的占比12%,多集中在冷门比赛。

结论:平台差异主要出现在数据稀疏与模型参数低权重的场景。

可操作动作项:

-

每周更新一份“平台波动报告”;

-

对高方差赛事进行人工复核;

-

记录每场比赛的赔率更新时间差(单位:分钟)。

五、常见误区与纠偏

| 误区 | 原因 | 纠偏方法 |

|---|---|---|

| 误以为高赔率必然高回报 | 忽略了隐含概率和边际差 | 先计算隐含概率再比较 |

| 忽略时间因素 | 赔率随时间波动 | 使用时间序列分析 |

| 使用单一平台数据 | 样本偏差严重 | 必须多平台对比 |

| 混淆概率与赔率 | 概率是理论值,赔率是市场值 | 同时计算两者以交叉验证 |

| 忽视波动性 | 忽略短期异常波动 | 通过标准差过滤极值 |

可操作动作项:

-

建立赔率数据清洗规则;

-

制定异常值警报;

-

每月复盘预测误差来源。

六、工具与清单

| 工具类别 | 推荐工具 | 用途 |

|---|---|---|

| 数据采集 | Python Requests / BeautifulSoup | 抓取赔率 |

| 数据存储 | SQLite / MySQL | 保存历史记录 |

| 数据分析 | pandas / Excel | 计算方差与均值 |

| 可视化 | matplotlib / Power BI | 生成趋势图 |

| 风险评估 | NumPy / SciPy | 统计指标建模 |

可操作动作项:

-

每次采集至少存储三平台数据;

-

建立自动化脚本定期更新;

-

用云端服务(如Google Colab)实现可重复分析。

七、结论:赔率是数据,不是神话

赔率只是市场参与者对未来事件的数字化表达。

从统计角度看,不存在绝对的“稳赢”,只有信息的不同步与概率的误差。

真正的价值在于:

-

理解赔率背后的逻辑;

-

通过多平台对比降低误判;

-

用数据方法代替情绪判断。

可操作动作项:

-

养成数据复盘习惯;

-

以风险分层思维看待每一组赔率;

-

用模型而非直觉决策。

八、FAQ(常见问题解答)

-

为什么不同平台赔率不同?

因为平台使用不同的概率模型与利润结构。 -

如何判断哪个平台更准确?

对比历史预测准确率与边际差大小。 -

赔率差异大意味着什么?

可能是信息不对称或模型参数差异。 -

赔率会随时间变化吗?

会。特别是赛前24小时,波动最剧烈。 -

是否能通过数据预测比赛结果?

可以提高概率,但无法保证结果确定。 -

边际差能否反映平台可靠性?

能,边际差越小,越接近真实概率。 -

如何量化风险?

用标准差σ或最大回撤(Drawdown)指标。 -

为什么冷门比赛赔率波动大?

因为市场样本少,预测模型置信度低。 -

赔率可以应用在非体育领域吗?

可以,用于金融预测、舆情建模、事件概率分析等。 -

如何提高分析准确性?

增加样本量、优化算法参数、长期回测。

九、术语表

| 术语 | 定义 |

|---|---|

| 赔率(Odds) | 对事件结果概率的倒数表达 |

| 隐含概率(Implied Probability) | 从赔率反推出的概率值 |

| 边际差(Margin) | 平台利润占比 |

| 方差(Variance) | 数据离散度指标 |

| 波动率(Volatility) | 赔率随时间变化的幅度 |

| 回测(Backtesting) | 用历史数据验证模型表现 |

| 风险暴露(Risk Exposure) | 面临潜在损失的概率总和 |